]article_adlist-->

]article_adlist-->2000年,一位绍兴军医脱下白大褂,在车间里开启了他的第二次“职业生涯”。二十多年后,他带领的公司——海圣医疗,在北交所敲响了上市的钟声。

开盘钟声一响,股价收盘定格在34.49元,较发行价暴涨173%,当日成交额3.04亿元,总市值近26亿元。不过,计划募资3.7亿元的IPO项目,实际仅1.43亿元,募资缩水七成。

从医生下海到北交所敲钟,麻醉耗材“隐形冠军”离真正的“登顶”还有多远?

来源 | 颐通社 (ID:Medisophy)

▍ 医生洞察,麻醉耗材"小巨人"站上风口

公司创始人黄海生,拥有十余年麻醉科临床经验。

创业之时,高端麻醉耗材被进口品牌垄断,而国产品牌质量堪忧。他深知行业的临床痛点,于2000年创立海圣医疗,从麻醉穿刺包、气管插管等基础耗材切入,立志做“医生自己敢用的产品”。

到如今,海圣医疗深耕麻醉监护耗材领域赛道整整26年,手握国家级"专精特新小巨人"认证。

公司产品进入全国上千家医院,包括全国逾600家三甲医院,其中不乏北京协和、上海瑞金医院等顶尖医院。

公司从单一产品发展为覆盖麻醉、监护、手术护理三大类八大系列的综合供应商,拥有53项境内注册证(含11项三类)及FDA、CE等国际认证。

在核心技术方面,掌握有创血压传感器封装、抗折弯麻醉导管制造等14项核心技术,累计获63项国家授权专利,其中13项发明专利,并参与多项行业标准制定。

与此同时,还成功打入美敦力等国际医疗巨头的供应链。境外市场上,2025年上半年,海外收入占比达13.73%。

公司登陆北交所首日,开盘价28元,盘中最高冲至43.6元,涨幅近245%,收盘价34.49元,涨幅172.86%,市值约26亿元。实际募资约1.43亿元,虽较原计划3.7亿元缩水,但市场热度不减。

▍ “隐形冠军”,硬核实力

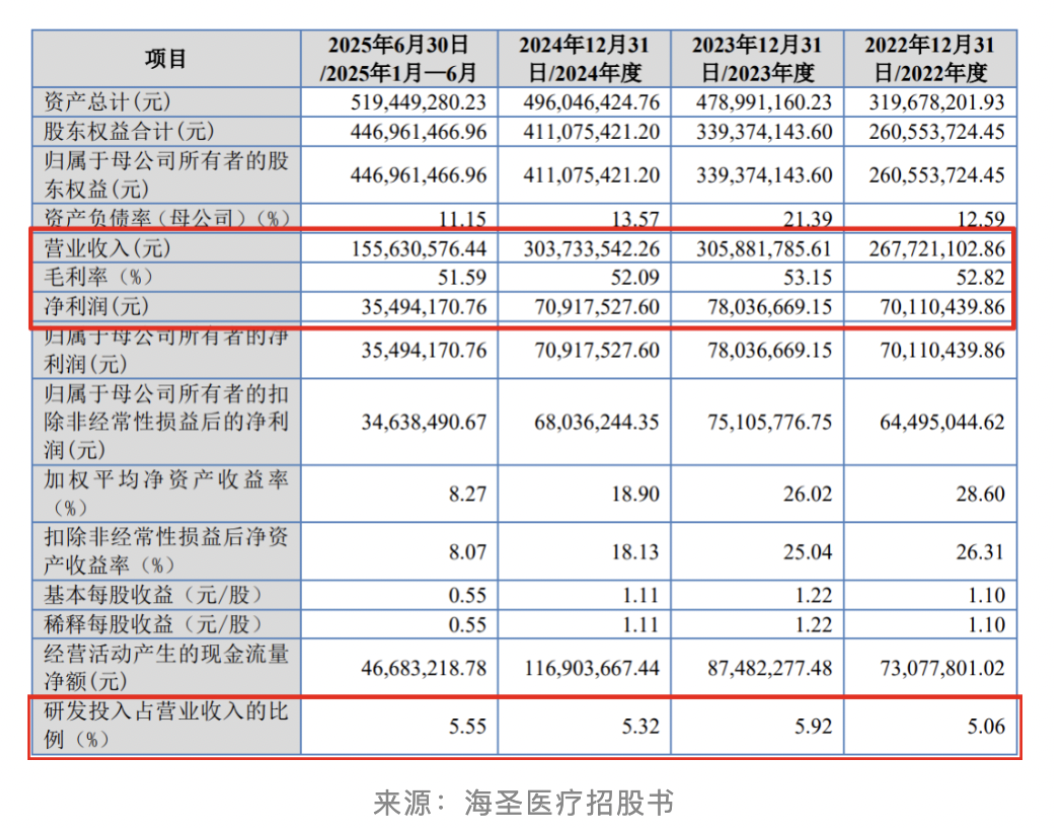

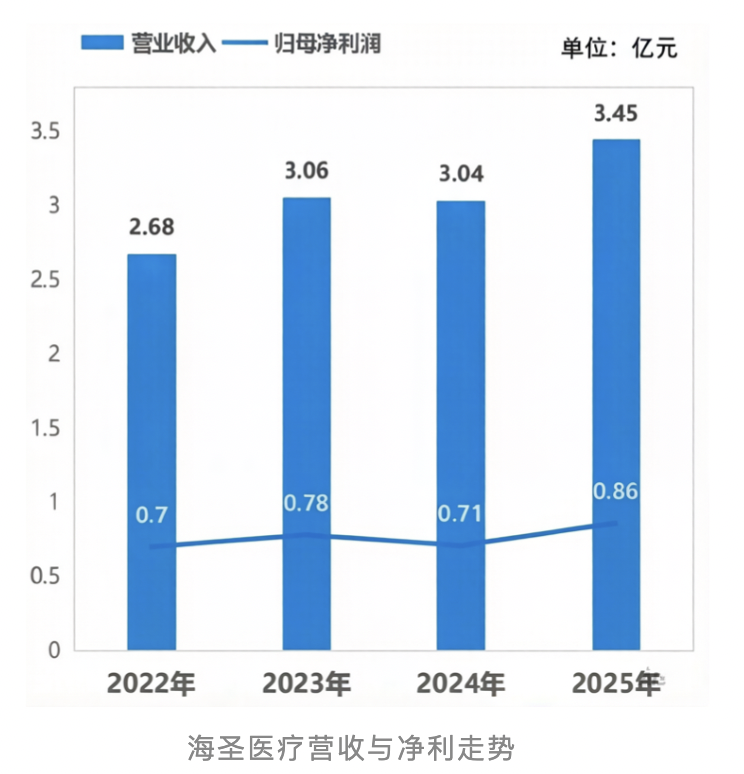

招股书显示,2022至2023年,营收从2.68亿元稳步升至3.06亿元后,虽2024年微降0.7%至3.04亿元,但净利始终维持在0.7亿至0.78亿元之间,没有大起大落,分别为0.70亿元、0.78亿元、0.71亿元。

值得称道的是,主营业务毛利率长期稳定在52%左右,显著高于同行业38%-40%的平均水平,可见产品有一定的定价优势。

2025年,业绩迎来回暖,实现营业收入3.45亿元,同比增长13.68%;实现净利0.86亿元,同比增长21.01%,一举走出2024年低谷。

招股书显示,公司正从传统低值耗材向高技术壁垒产品升级,高毛利业务占比提升。

产品收入结构方面,2024年的麻醉类占比约52.6%;监护类占比约36.6%;手术及护理类占比约10.5%

2024年的产品毛利率,监护类约57.6%;麻醉类约51.5%;手术及护理类约35.9%。

募资方面,公司拟筹集约3.7亿元,但实际募资仅1.43亿元。

资金计划重点投向“第二增长曲线”,布局麻醉深度监护仪、血流动力学监护仪等高端设备,构建“设备+耗材”闭环生态;以及升级麻醉监护急救产品线,引入自动化设备降本增效等。

数据显示,我国住院手术人次年均增长近10%,麻醉、ICU耗材需求极为刚性。2024年,我国低值医用耗材市场规模约1850亿元,可谓国产替代空间巨大。

作为国家级专精特新“小巨人”,起步较早的行业领军者,海圣医疗在国产替代浪潮中占据了有利位置。

▍登顶之路,三重挑战

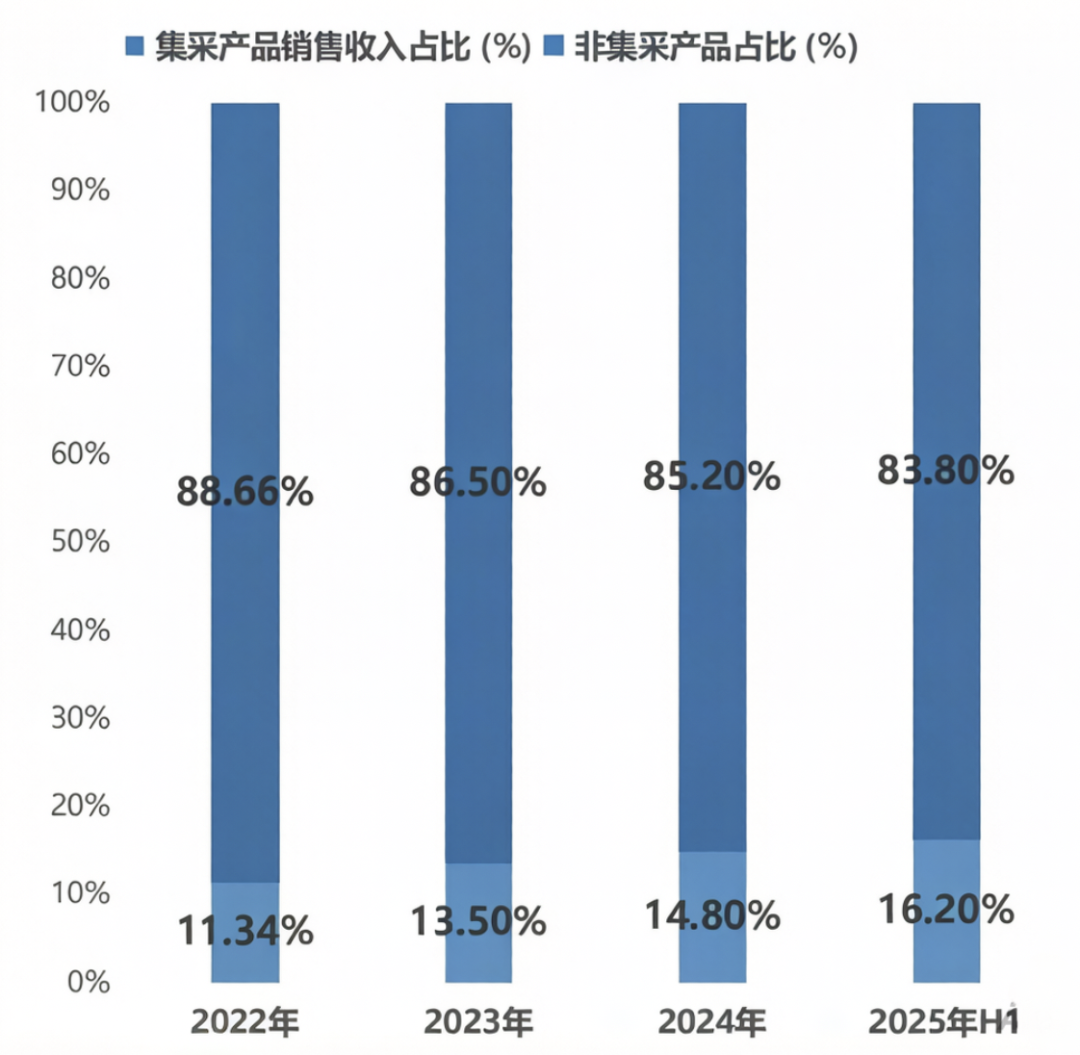

如果说募资缩水是暂时困难,那么集采政策的持续推进,成为压在海圣医疗身上的另一座大山。

公司集采产品收入占比已从2022年的11.34%提升至2025年上半年的16.20%。

从2023年开始,两大核心系列产品销售单价,进入持续下滑通道,盈利能力不断弱化。

气道与呼吸管理系列单价,从2023年12.73元,降至2024年11.12元,2025年上半年,进一步下滑至11.03元。

生命信息检测系列单价,从2023年34.58元,降至2024年31.65元,2025年上半年,更是跌至29.64元。

看似细微的单价下滑,叠加庞大的销量基数,直接挤压利润空间,成为业绩下滑的核心原因之一。

作为低值医用耗材企业,公司曾乐观称“低值耗材大范围集采可能性较低”,但国家医保局明确,将低值耗材纳入集采扩围范围,集采浪潮不可逆转。目前,集采的冲击已逐步显现。如何在“以价换量”的同时保持利润增长,对公司而言是核心考验。

海圣医疗集采与非集采产品收入占比走势

海圣医疗集采与非集采产品收入占比走势如果说集采压力是外部挑战,内功也难言扎实。

海圣医疗的销售高度依赖经销商,2024年经销收入占比高达85.06%,自主触达终端市场的能力较为薄弱。这种模式,短期内帮助快速打开市场,却也埋下诸多隐患,如今正集中爆发。

而且,经销商体系呈现剧烈震荡,高利润经销商反而跑路。2023年新增215家、同时退出191家;2024年新增277家、退出219家,两年变动率均超50%。大进大出的流动率如此之高的经销网络,稳定性堪忧。

其次,2022至2024年,海圣医疗研发费用从1354万元增至1616万元,研发费用率常年徘徊在5%至6%之间,2025年虽升至5.65%,仍远低于行业平均的8.69%。

截至招股书披露日,公司坐拥63项专利,细看之下只有13项是含金量最高的发明专利,其余多为生产工艺的细微改进,缺乏真正意义上的原创技术。9个在研项目,没有一款是进入临床后期的高端产品,产品矩阵仍集中在中低端赛道。

在医疗器械行业“创新为王”的新时代,研发投入是保持核心竞争力的关键。当同行纷纷布局高端、抢滩创新高地之时,海圣医疗的研发端投入显得较为“保守和停滞”。

▍未来之路,道阻且长

海圣医疗无疑是国产麻醉耗材领域的“隐形冠军”,“医生+工程师”的团队基因、扎实的渠道基础和稳健的盈利能力,是登顶的坚实基础。

然而,真正的“登顶”意味着,在集采常态化下,仍能保持高质增长。

公司能否成功实现从“耗材商”到“设备+解决方案提供商”的跨越?能否在国际市场建立起强大的自有品牌和议价能力?都还存在不确定性。

目前,海圣医疗正处在关键的转型期。它手握好牌,但前路挑战重重。从医生下海到北交所敲钟,只是“上半场”;真正的“登顶”,才刚刚开始。

(关注公众号,回复“海圣医疗”获取招股书完整版) ]article_adlist-->

END

扫码加入颐通社医疗器械产业链创新链交流群

荐读

]article_adlist-->被“3·15”点名的医疗耗材龙头,另有隐忧?全球低值耗材巨头再收购,提升OEM能力

“无麻醉,诊所化”,突破性肾结石微创治疗系统获批

全球上市!迈瑞医疗这款监护仪重新定义“救命速度”

喜欢就多一个点赞,多一次分享吧!

版权与声明

1.“颐通社”致力于提供准确、完整、有效的资讯信息,但不保证信息的准确性、完整性和有效性,部分文字和图片素材来源于网络,不做任何商业交易及或医疗服务的根据,如自行使用“颐通社”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

2.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

3.颐通社所刊载内容之知识产权,为颐通社及相关权利人专属持有。未经许可,禁止转载、摘编、复制及建立镜像等任何使用。

4.需发布24小时之后方可申请转载。转载请注明:本文转载自公众号“颐通社”(ID:Medisophy)。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

伯乐配资提示:文章来自网络,不代表本站观点。